Prognose?")

Quelle: ks-agrar.de

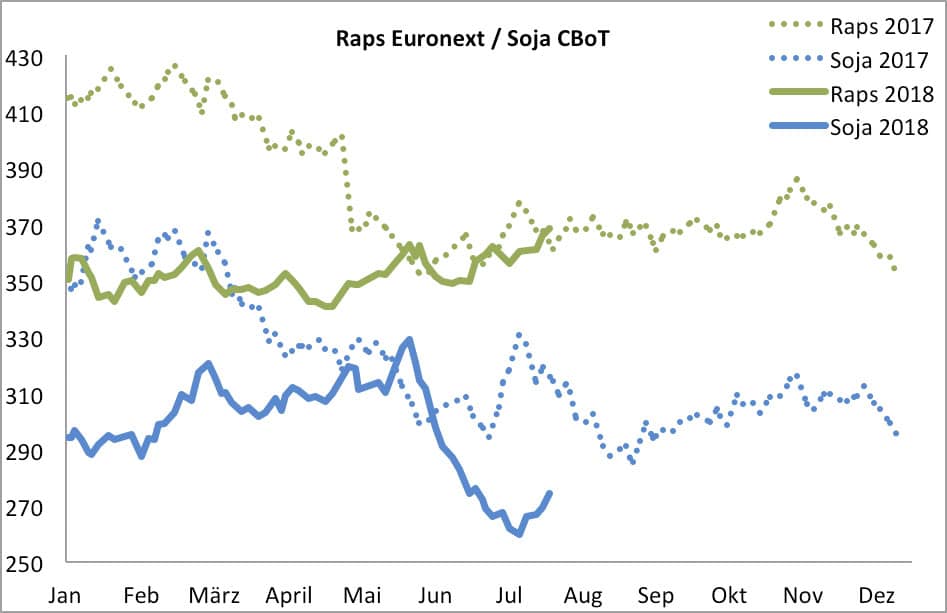

Quelle: ks-agrar.deRapssaat legte im Juli zu

Die Rapsnotierungen an der Euronext setzten über den Juli hinweg ihre Mitte seit Juni bestehende Aufwärtsbewegung fort. Der Fronttermin August, der mit 1. August vom Leittermin November abgelöst wird, notiert mit 368,50 €/to um gut 10 € über dem Vergleichswert von Anfang Juli. Der neue Leittermin November gewann im gleichen Zeitraum 7,25 € hinzu auf 372,75 €/to.

Die EU-Kommission reduzierte in ihren Ende letzter Woche veröffentlichten Bilanzen die diesjährige EU-Rapsernte um 1,2 Mio to auf 19,7 Mio to (Vorjahr: 22,0 Mio to). Dies ist das niedrigste Ergebnis seit der Ernte 2012 (19,2 Mio to). Der durchschnittliche Hektarertrag wurde von zuvor 3,0 to/ha auf 2,9 to/ha zurückgestuft (Vorjahr: 3,3 to/ha) und deckt sich damit mit den Prognosen im MARS-Bulletin in der Vorwoche.

Der Binnenverbrauch wurde im Gegenzug im gleichen Umfang auf 23,1 Mio to zurückgestuft, sodass die Endbestände stabil bei 1,1 Mio to erwartet werden (Vorjahr: 1,1 Mio to).

Die EU-Sonnenblumenernte wurde dagegen dank der guten Wachstumsbedingungen im Südosten Europas um 0,7 Mio to auf das neue Rekordniveau von 10,4 Mio to angehoben (Vorjahr: 11,9 Mio to) mit entsprechender Aufwärtskorrektur beim Verbrauch. Der durchschnittliche Hektarertrag wurde von 2,3 to/ha auf 2,5 to/ha angehoben (Vorjahr: 2,5 to/ha). Auch bei der Sojabohnenerzeugung der EU-28 wird ein neuer Rekordwert erwartet, und zwar in einer Größenordnung von 2,8 Mio to (Vorjahr: 2,6 Mio to).

Das USDA hatte Mitte Juli die globale Rapsproduktion um 2,65 Mio to auf nunmehr 72,44 Mio to zurückgestuft (Vorjahr: 74,75 Mio to). Hierbei erfolgte für die EU-28 eine Abwärtskorrektur um 1,6 Mio to auf 20,2 Mio to (Vorjahr: 22,2 Mio to), für Australien um 0,8 Mio to auf 3,2 Mio to (Vorjahr: 3,7 Mio to), für Russland um 0,15 Mio to auf 1,5 Mio to (Vorjahr: 1,5 Mio to) sowie für die Ukraine um 0,1 Mio to auf 2,2 Mio to (Vorjahr: 2,2 Mio to).

Quelle: ks-agrar.de

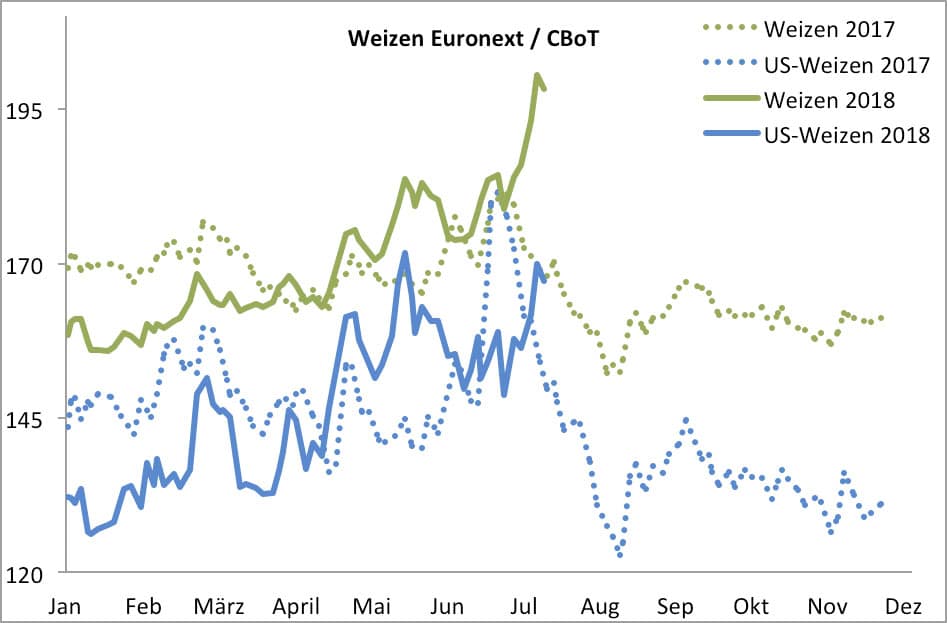

Quelle: ks-agrar.deMahlweizen in rasanter Aufwärtsbewegung

Die Weizennotierungen an der Euronext verzeichneten im Juli eine rasante Aufwärtsbewegung. Abgesehen von einer kurzen Korrektur Anfang des Monats ging es mehrheitlich steil bergauf bis fast an 205 €/to zu Monatsende für den Fronttermin September. Zwar konnte das Niveau dann nicht mehr gehalten werden, jedoch verbleibt damit immer noch ein Plus von fast 20 € auf 198,25 €/to beim Fronttermin, respektive von 18 € auf 199,75 €/to für den umsatzstärksten Termin Dezember.

Die viel zu trockenen Bedingungen im Norden und Nordosten Europas veranlasste die EU-Kommission, ihre Prognose der EU-Weichweizenernte 2018 um weitere 4,1 Mio to auf 133,5 Mio to zurückzustufen. Dieses Ergebnis läge damit um 8,3 Mio to unter dem Vorjahresergebnis (Minus 6 %), beziehungsweise nun sogar um 0,4 Mio to unter der Produktion in 2016, als Ernteausfälle in Frankreich für eine Dezimierung der EU-Produktion gesorgt hatten. Der Ertrag wurde von 6,0 to/ha auf 5,8 to/ha zurückgestuft.

In der Bilanz erfolgte zum einen eine Aufwärtskorrektur bei der Importprognose um 650.000 to auf 4,0 Mio to (Vorjahr: 4,0 Mio to).

Interessant ist der Blick auf die Verbrauchsseite. Hier erfolgte eine Anhebung des Binnenverbrauchs um 1,0 Mio to auf 119,6 Mio to (Vorjahr: 116,7 Mio to) aufgrund einer Anhebung des Futterverbrauchs um 1,0 Mio to auf 55,0 Mio to (Vorjahr: 52,2 Mio to). Hier wird in einem ersten Schritt dem fehlenden Grünschnitt Rechnung getragen.

Zwar wurden die Exporte um 1,5 Mio to auf 25,5 Mio to zurückgestuft (Vorjahr: 21,5 Mio to), jedoch ermäßigt sich damit der Endbestand am 30.06.19 drastisch um 7,6 Mio to auf 10,0 Mio to (Vorjahr: 17,6 Mio to). Unseres Erachtens sollten bei den Exporten weitere Abwärtskorrekturen folgen.

In einem Update an seine Kunden reduzierte das französische Analystenhaus Stratégie Grains in der letzten Woche die EU-Weichweizenernte auf unter 130 Mio to, das schlechteste Ergebnis der letzten 6 Jahre (Vorjahr: 141,8 Mio to). Mitte Juli waren die Experten im Monatsreport noch von einer Produktion in einer Größenordnung von 132,4 Mio to ausgegangen.

Die Ernte in Deutschland wurde um 2,1 Mio to auf 20,7 Mio to zurückgestuft (Vorjahr: 24,3 Mio to), basierend auf einer Ertrag von 6,76 to/ha (Vorjahr: 7,66 to/ha).

Quelle: ks-agrar.de

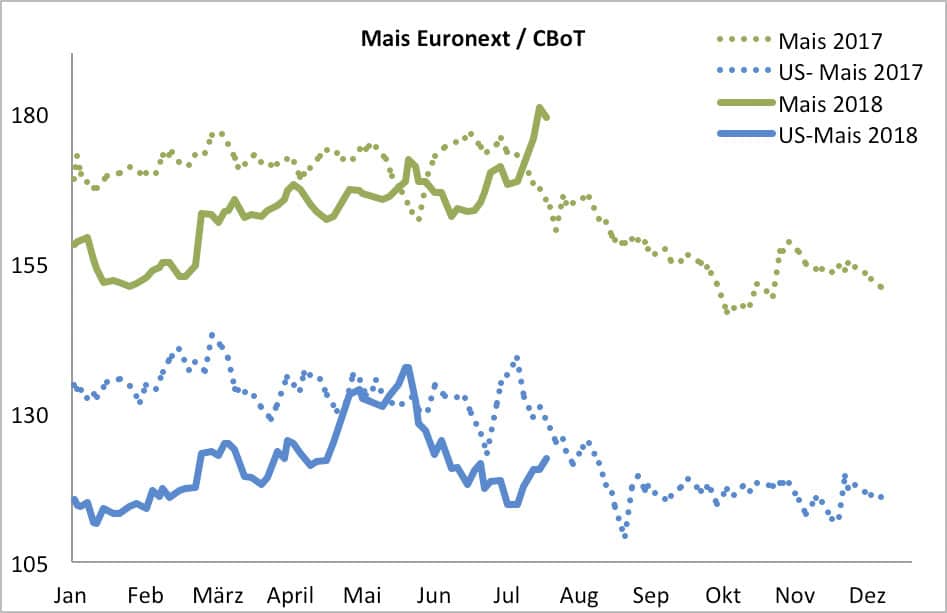

Quelle: ks-agrar.deMais wird vom Weizen mitgezogen

Im Kielwasser des Weizenmarktes kann auch der Mais eine kräftige Aufwärtsbewegung verbuchen. Der Fronttermin August, welcher noch bis zum 06.08. das Kurstableau anführt, notiert mit 179,25 €/to um 14,25 € höher als zum Zeitpunkt unseres Vorberichts. Der neue Leittermin November gewinnt im gleichen Zeitraum 14,50 € auf 184,75 €/to.

Die EU-Maisernte kürzte die Kommission geringfügig um gut 0,2 Mio to auf nunmehr 63,7 Mio to (Vorjahr: 65,4 Mio to), basierend auf einem durchschnittlichen Hektarertrag von 7,6 to/ha (Vormonat: 7,5 to/ha; Vorjahr: 7,8 to/ha) und einer Anbaufläche von 8,39 Mio ha (Vormonat: 8,49 Mio ha; Vorjahr: 8,35 Mio ha).

Die Erwartungen zum Außenhandel sowie zum Binnenverbrauch blieben dagegen unangetastet.

Laut Angaben des Nachrichtendienstes Thomson Reuters fließt verstärkt kanadischer Mais in die EU. Alleine in der vergangenen Woche sollen 47.000 to kanadischer Mais nach Irland und Großbritannien verschifft worden sein. Dank eines Freihandelsabkommens kann kanadischer Mais zollfrei in die EU importiert werden, während US-Mais aufgrund der Handelsstreitigkeiten gegenwärtig mit einer Importquote von 25 % belastet wird.

Stratégie Grains veranschlagte in seinem Getreidereport am 12. Juli die EU-Maisernte auf 60,6 Mio to um 0,3 Mio to niedriger als im Vormonat respektive um 1,2 Mio to höher als im Vorjahr. Während die Ernten in Frankreich und Deutschland zurückgestuft wurden, erfolgten auch hier für die wichtigsten Produktionsländer im Südosten (Ungarn und Rumänien) Aufwärtskorrekturen.

- Bildquellen -

- 1831 Web Raps: ks-agrar.de

- 1831 Web Weizen: ks-agrar.de

- 1831 Web Mais: ks-agrar.de